Après le Covid en 2020, l’Ukraine en 2022, la nouvelle guerre déclarée au début de l’année 2023 est sociale. Emmanuel Macron, en ressortant du placard sa réforme avortée – pour cause de pandémie – en 2020, vient de déterrer la hache de guerre avec les syndicats et les partis de gauche. Une démonstration supplémentaire – s’il en fallait une autre – de l’hubris présidentiel. Car à quoi sert cette réforme exactement ? Le projet défendu par Elisabeth Borne vise certes à reculer progressivement l’âge de départ à la retraite, de 62 ans aujourd’hui, à 64 ans en 2030, à hauteur de trois mois par an à partir du 1er septembre 2023. Elle doit aussi augmenter la durée de cotisation, de quarante-deux ans aujourd’hui à quarante-trois ans (ou 172 trimestres) en 2027, à raison d’un trimestre supplémentaire par an. Mais rappelons-nous que la réforme Touraine, adoptée en 2014, sous la présidence de François Hollande, et entrée en vigueur en 2020, avait déjà programmé l'allongement de la durée de cotisation au fil des générations pour l'obtention d'une retraite à taux plein, selon un calendrier progressif. Son objectif, selon ses soutiens, était de préserver l'équilibre financier du système des retraites. Le texte prévoyait donc de relever la durée de cotisation d'un trimestre tous les trois ans de 2020 à 2035, pour les cotisants nés en 1973 et plus tard. "Quand on vit plus longtemps, il est normal de travailler un peu plus longtemps", avait argué la ministre socialiste au moment de l'examen du texte. Si vous êtes un « genXer » (l’horrible mot qui désigne les losers de la génération X), pas besoin de monter sur vos grands chevaux en ce qui concerne le projet de recul de l’âge de départ de 62 à 64 ans puisque vous vous êtes déjà fait enfiler, il y a bientôt dix ans déjà, par la réforme Touraine, qui a miraculeusement épargné en revanche les derniers boomers, comme le tableau ci-dessous vous en convaincra.

L’actuel recul de l’âge de départ ne change donc pas grand-chose, hormis étendre jusqu’aux générations nées en 1961 la durée de cotisation. Cela aura pour effet de mettre dans la panade quelques travailleurs supplémentaires qui se seront fait virer de leur entreprise et devront patienter un peu plus longtemps avant d’atteindre l’âge de libération du chômage. Les inégalités en sortiront un peu plus renforcées et les recettes de l’Etat pas énormément augmentées mais Emmanuel Macron aura eu sa réforme des retraites, ce qui ne lui sert à rien électoralement, puisqu’il aura achevé son deuxième mandat, hormis à revendiquer pour lui-même le prestige du réformateur et l’audace de s’être attaqué au système des retraites, comme Hollande, Sarkozy et Chirac avant lui. Macron aura ainsi trouvé sa place dans l’épopée des réformes des retraites sous la Ve république : Mitterrand a imposé la retraite à soixante balais. Les boomers ont pu en profiter, puis Chirac et ses successeurs ont progressivement liquidé le système. La génération des Trente Glorieuses aura été la seule à profiter à fond de cette manne sociale, tant mieux pour elle...

Pour le moment, et par rapport aux autres pays de l’OCDE, le régime de retraite français reste encore très avantageux, du moins pour une catégorie assez précise et assez réduite de la population. En Allemagne, depuis 2012, l'âge normal du départ à la retraite a été progressivement relevé pour les personnes nées à partir de 1947. Aujourd’hui, pour les générations postérieures à 1963, l'âge de départ à la retraite est fixée à 67 ans. En Autriche, c’est 65 ans pour les hommes et 60 ans pour les femmes mais avec le projet d’opérer un rattrapage graduel entre les deux sexes. Au Danemark, c’est 67 ans, tout comme en Italie, le deuxième pays le plus âgé du monde après le Japon. Avec une moyenne d’âge de 45 ans et un quart de la population qui a plus de 65 ans, le gouvernement italien envisage même de faire passer l’âge légal de départ à 69 ans. En Irlande, on part à taux plein à 66 ans, tout comme au Pays-Bas, au Portugal ou au Royaume-Uni, tandis que l’Espagne, la Hongrie ou la Suisse restent à 65 ans. Selon un rapport publié par l'OCDE en novembre 2019, seuls 3.4 % des retraités français vivaient sous le seuil de pauvreté en 2019, un taux nettement moindre que pour les actifs (autour de 7%), et le taux de remplacement du salaire est largement supérieur à la moyenne : 73,6 % du salaire moyen, contre 58,6 % en moyenne dans les pays de l'OCDE. L'âge effectif moyen de départ à la retraite (pas forcément à taux plein) est de 60,8 ans en France contre 65,4 ans en moyenne dans les pays de l'OCDE.

Il est intéressant de constater cependant que ce sont les autocrates et les régimes autoritaires qui ont fait le plus en France pour les retraites des Français, François Mitterrand inclus. Napoléon III a d’abord généralisé le régime de pension par répartition pour la fonction publique mais il faut attendre 1910 pour voir la loi sur les « retraites ouvrières et paysannes » créer des systèmes de retraite par capitalisation. A l’époque, l’âge légal pour bénéficier des subsides de ces premières « caisses de retraite » est de 65 ans, dans un pays où à peine 8 % de la population atteint cet âge. C’est le ministre du travail du régime de Vichy, René Belin, qui fait adopter, le 11 octobre 1940, un projet de loi donnant lieu au remplacement du système de retraite par capitalisation par un véritable système par répartition. L' « Allocation aux Vieux Travailleurs Salariés » (AVTS), premier système intégral par répartition, est intégrée au projet de sécurité sociale du CNR par les trois ordonnances du 30 décembre 1944, du 4 et du 19 octobre 1945, tout en offrant à chaque métier la possibilité de fixer le montant des cotisations. Ce choix allait donner naissance à quarante-deux systèmes de retraites différents, certains – les cheminots par exemple – plus avantageux que d’autres – les agriculteurs.

Au Royaume-Uni, le rapport Beveridge a posé les bases de l’Etat-providence britannique mais la perfide Albion reste toutefois le berceau des systèmes de retraites par capitalisation avec une pension de base forfaitaire et une pension complémentaire (publique ou privée). Aujourd’hui les travailleurs britanniques peuvent adhérer au régime public de retraite par répartition ou bien y renoncer en faveur d’un régime privé de retraite par capitalisation agréé par l'État, à travers une retraite professionnelle, organisée dans le cadre de l’entreprise, ou un fonds de pension individuel. La réforme de 2011 a acté un âge de départ à taux plein à 68 ans. Aux Etats-Unis, 95 % des 55 millions de retraités aux Etats-Unis sont couverts par le Old Age Survivor Insurance, un système de pension publique qui date de Roosevelt et du Social Security Act de 1935, mis en place à l’occasion du New Deal. Le taux de remplacement du salaire est largement inférieur à celui pratiqué en France et, en conséquence, un quart des retraités américains vivent sous le seuil de pauvreté. De fait, une grande partie des retraités américains s’en remettent au système par capitalisation et aux fonds de pensions. Mais, selon un rapport de l’Institut Hoover, la crise des subprimes de 2007 a eu un effet dévastateur de long terme et il manquait encore, en 2017, 3 850 milliards de dollars aux fonds de pensions publics pour honorer les versements des agents territoriaux.

Encore faut-il tomber dans la bonne tranche d’âge, afin de profiter aux mieux des conditions établies par le régime de Vichy et René Belin, et améliorées sous le mandat de François Mitterrand (qui décidément n’a jamais manqué une occasion de discrètement faire fructifier l’héritage de Vichy). Mais tout le monde ne bénéficie pas évidemment de cette manne à part égale. Le peloton de tête des pensions plus élevées rassemble en France les retraités ayant pour régime principal d'affiliation les régimes des professions libérales, de la fonction publique de l'État et des régimes spéciaux. À l'inverse, les pensions les plus faibles concernent essentiellement les retraites agricoles (notamment celles des non-salariés). Et, bien évidemment, les pensions de droit direct des femmes sont ainsi inférieures de 40 % à celles des hommes.

La réforme défendue par Elisabeth Borne ne semble donc pas vraiment en mesure de changer la donne en ce qui concerne le système des retraites français. Elle a, en réalité, un objectif essentiel qui est de rassurer les investisseurs et surtout les agences de notation qui permettent à la France de conserver son triple AAA et d’emprunter sur les marchés internationaux à des taux extrêmement bas. L’enjeu n’est pas en réalité de compresser les quelques 400 milliards représentés par le système des retraites français (sur un PIB d’environ 2800 milliards) mais de permettre de dégager des centaines de milliards en termes de capacités d’emprunt et de remboursement d’intérêts. Dans un pays qui doit réinvestir massivement dans la défense, au vu du contexte actuel, qui a injecté un « pognon de dingue » dans le chômage partiel et le bouclier fiscal au temps du Covid, qui doit éviter l’effondrement du système éducatif et hospitalier et garantir des financements stratégiques dans la recherche et le développement, ce n’est pas du luxe.

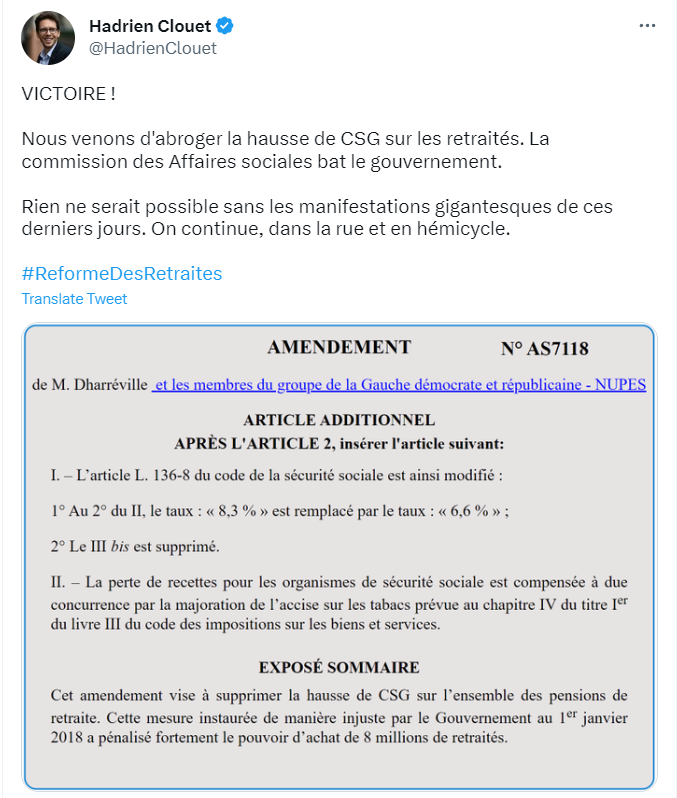

La réforme des retraites a aussi une autre fonction qui est de permettre à la gauche actuelle de renouer avec l’exaltation des grandes luttes sociales qu’elle n’a plus connu depuis longtemps, délaissant largement ce terrain d’affrontement politique au bénéfice des engagements sociétaux. Voici donc, avec l’actuelle mobilisation, la gauche, NUPES, LFI, PS, EELV et Parti Communiste, qui croit pouvoir se souvenir qu’elle sert encore à quelque chose sur le plan des luttes sociales. L’enjeu paraît même faible en comparaison du surinvestissement idéologique et médiatique dans le mouvement d’opposition à la réforme des retraites. En réalité, de la même manière que la droite s’imaginait renouer avec les grandes heures de la contestation contre la réforme Devaquet à l’occasion de la Manif Pour Tous, la gauche, elle, croit sans cesse rejouer le scénario de 1968, 1981 ou 1995, au prix d’ailleurs, de quelques contradictions surprenantes : « VICTOIRE ! twittait le « député-sociologue de la France Insoumise Hadrien Clouet, nous venons d'abroger la hausse de CSG sur les retraités. La commission des Affaires sociales bat le gouvernement. Rien ne serait possible sans les manifestations gigantesques de ces derniers jours. On continue, dans la rue et en hémicycle. » Ce faisant, les députés de gauche ont obtenu l’abaissement du taux de contribution sociale généralisée (CSG) des retraités les plus aisés. Bravo à LFI et Hadrien Clouet pour cette politique résolument égalitaire pas équitable pour un sou.

L’actuelle réforme des retraites et l’opposition parlementaire qui lui fait face ne remettent ni l’une ni l’autre en question un vice bien français qui consiste à éviter d’engager des réformes systémiques pour régler les causes profondes des inégalités en France – comme l’entrée des plus jeunes sur le marché du travail et l’employabilité des plus de 50 ans – et à maintenir, en lieu et place de véritables investissements publics pour remédier à ses inégalités systémiques, un filet de sécurité – généreux certes mais illusoire – représenté par les aides et la protection sociale. En résumé, on finance en France les aides sociales qui servent à masquer tant bien que mal la panne de l’ascenseur social et aux inégalités territoriales de plus en plus marquées. On ne contestera pas ici que cette réforme est mauvaise et l’on suggérerait bien une alternative qui n’aura rien de très populaire auprès d’une certaine catégorie de la population : augmenter, au lieu de les réduire, les charges imposées aux retraites des plus aisés, afin de dégager pour l’Etat les revenus permettant non seulement de continuer à financer l’actuel système des retraites mais aussi de garantir les investissement publics que les prochaines années et décennies vont réclamer. Cela seul pourrait vraiment être qualifié de « solidarité intergénérationnelle ». Une solidarité qui fonctionnerait pour une fois dans le bon sens. Mais la mesure serait certainement dénoncée comme discriminante et heurterait de front une partie de l’électorat d’Emmanuel Macron ou des LR mais, aussi, à en juger par le récent haut-fait revendiqué par Hadrien Cloutier, de la NUPES. On devra donc se contenter de voir une nouvelle réformette assurer les beaux jours des boomers les plus aisés qui auront décidément joui jusqu’au bout sans entrave, avant que la colère de leurs petits-descendants n’envahisse le monde. Digne représentant de la génération X, prépare-toi, ton heure arrive ! Ce n’est pas la retraite qui t’attend mais l’échafaud !

Aucun commentaire:

Enregistrer un commentaire